Generalităţi:

Prin contractul de locaţiune/arendă partenerul public (locatorul) transmite partenerului-privat (locatarului) în posesiune şi folosinţă temporară a bunurilor proprietate publică. În schimb, partenerul privat este responsabil de utilizarea conform destinaţiei a bunului şi de colectarea plăţilor pentru serviciile prestate.

Plăţile de locaţiune/arendă se stabilesc de către părţi şi nu pot fi mai mici de cuantumul minim al chiriei stabilit în legea anuală a bugetului de stat.

Modul de contabilizare a contractelor este descris în Indicaţiile metodice privind particularităţile contabilităţii în procesul realizării parteneriatului public – privat, propus pentru consultări publice.

Contabilitatea contractelor de locaţiune/arendă:

Conform documentului, partenerul public trebuie să contabilizeze operațiunile aferente contractului de locaţiune/arendă după cum urmează:

- menținerea bunurilor în contabilitate și calcularea uzurii acestora;

- reflectarea costurilor iniţiale, aferente încheierii contractului de locaţiune/arendă care conform condiţiilor contractului se suportă de către partenerul public – ca majorare concomitentă a cheltuielilor şi a datoriilor sau diminuare a creanţelor;

- calcularea plăţilor de locaţiune/arendă primite sau de primit – ca majorare concomitentă a creanţelor şi a veniturilor;

- reflectarea costurilor aferente reparaţiei bunurilor transmise în locaţiune/arendă efectuate de către partenerul privat din contul plăţilor locaţiune/arendă – ca majorare concomitentă a cheltuielilor sau activelor nefinanciare (în cazul capitalizării) și a datoriilor;

- decontarea reciprocă a creanțelor și datoriilor aferente contractului de locaţiune/arendă – ca diminuare concomitentă a datoriilor și a creanțelor;

- reflectarea costurilor aferente returnării bunurilor transmise în locaţiune/arendă suportate de către partenerul public – ca majorare concomitentă a cheltuielilor şi a datoriilor.

În același timp, partenerul privat ţine contabilitatea operaţiunilor aferente contractelor de locaţiune/arendă conform Standardelor Nationale de Contabilitate „Contracte de leasing”, și trebuie să conțină:

- reflectarea bunurilor primite în locaţiune/arendă în conturile extrabilanţiere la valoarea convenită de părţi în contractul de locaţiune/arendă;

- înregistrarea costurilor direct atribuibile intrării (restituirii) bunurilor primite în locaţiune/arendă şi costurile de întreţinere, care conform condiţiilor contractului se suportă de către partenerul-privat – ca majorare a costurilor/cheltuielilor curente, datoriilor și diminuare a stocurilor, etc;

- reflectarea plăţilor de locaţiune/arendă – ca majorare concomitentă a costurilor şi/sau cheltuielilor curente și a datoriilor;

- reflectarea costurilor aferente reparaţiei bunurilor primite în locaţiune/arendă suportate pe seama plăţilor de locaţiune/arendă se contabilizează ca prestare de servicii (executare de lucrări). Costul efectiv al lucrărilor de reparaţie se decontează la cheltuieli curente concomitent cu diminuarea costurilor activităţilor auxiliare şi/sau cheltuielilor anticipate;

- înregistrarea valorii de vânzare a lucrărilor de reparaţie transmise partenerului-public – ca majorare concomitentă a creanţelor şi veniturilor curente;

- decontarea reciprocă a creanţelor şi datoriilor curente.

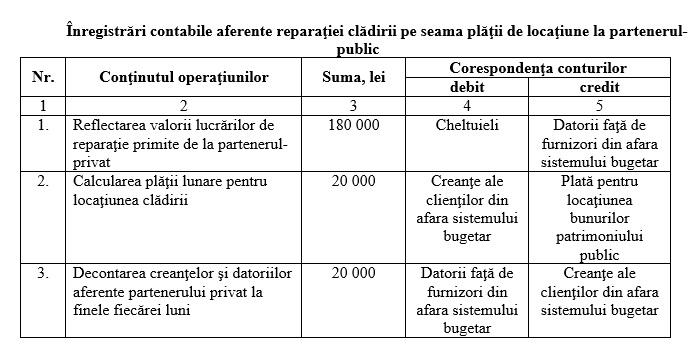

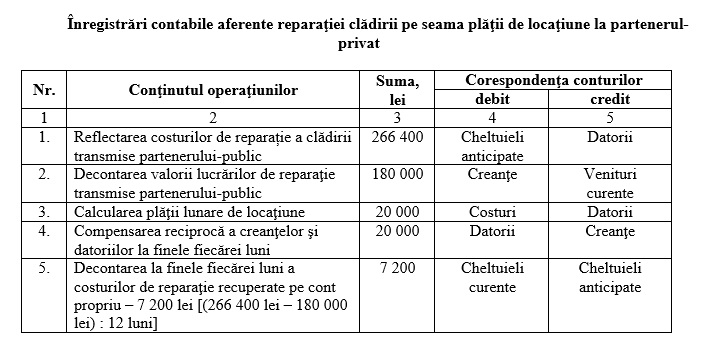

De exemplu, partenerul privat a primit de la partenerul-public în anul 201X în locaţiune pe 3 ani o clădire cu destinaţie de producţie. Peste un an partenerul privat a efectuat în antrepriză reparaţia clădirii în scopul menţinerii obiectului în stare funcţională. Costul efectiv al reparaţiei a constituit 266.400 lei. Conform contractului încheiat partenerul-public acceptă ca costul reparaţiei în mărime de până la 180.000 lei să fie compensat din contul plăţilor aferente contractului de locaţiune care se efectuează la sfârşitul fiecărei luni în sumă de 20.000 lei. Respectiv, costul reparaţiei, ce depăşeşte limita stabilită în contract, urmează să fie suportat de către partenerul-privat. Potrivit politicilor contabile ale acestuia, costurile aferente reparaţiei curente a bunurilor primite ca obiecte ale parteneriatului public-privat se înregistrează ca cheltuieli anticipate şi se atribuie uniform la cheltuieli curente în termen de 12 luni.

În acest caz

, partenerul public va contabiliza operaţiunile economice în modul următor:

Totodată, partenerul privat va duce evidența contabilă în conformitate cu modelul prezentat în tabelul de mai jos:

Costurile aferente reparaţiei bunurilor primite în locaţiune/arendă, care conform condiţiilor contractului se suportă de către locatar, se contabilizează în conformitate cu pct. 29-32 din Standardele Nationale de Contabilitate ”Contracte de leasing”.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.