Avocații sunt nemulțumiți de modul în care sunt impozitați și intenționează să expedieze o scrisoare autorităților. Într-un proiect elaborat de avocatul Alexandru Turcan se menționează că ”avocaţii practicieni din Republica Moldova au urmărit cu entuziasm mediatizarea, în luna iulie 2018, a iniţiativelor legislative ale deputaţilor din Parlament de a reduce cota de impozit pentru persoane fizice de la 18% pana la 12%”.

În special, avocaţii salută:

- reducerea cotei impozitului pe venit pentru toate persoanele fizice şi cei circa 30.000 întreprinzători individuali de la 7%/18% la 12%;

- reducerea cotei impozitului pe venit pentru taximetrişti de la 7%/18% la 5% (prin stabilirea unui impozit fix de 500 lei pentru veniturile, care nu depăşesc 10.000 lei/lună);

- reducerea impozitării câştigurilor de la jocurile de noroc de la 18% la 12%;

- reducerea impozitării câştigurilor (creşterii de capital) de la vânzarea imobilelor şi a hârtiilor de valoare de la 18% din 50% din câştig (efectiv – 9% din câştig) până la 12% din 20% din câştig (efectiv – 2,4% din câştig).

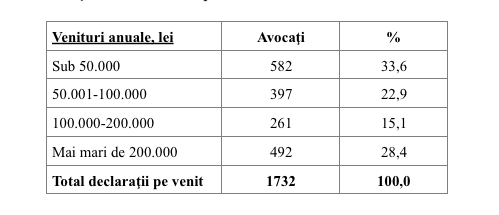

Conform datelor prezentate de Ministerului Finanţelor, radiografia sumară a veniturilor avocaţilor în anul 2017 se prezintă în felul următor:

Avocaţii au remarcat că reforma fiscală a evitat substituirea cotei ”18%” cu cota ”12%” în art. 69 a Codului Fiscal, care stabileşte mărimea impozitului reprezentanţilor profesiilor juridice. Aceștia spun că refuză să accepte ca au devenit din nou obiect al unei discriminări legislative în domeniul fiscal.

Totodată, apărătorii spun că ”nu se încumetă să ceară de la înaltul for legislativ stabilirea unei cote de 5% pentru veniturile de pana la 10.000 lei/luna, după modelul regimului fiscal creat pentru taximetrişti”. Astfel, aceștia cer stabilirea unei cote uniforme de 12% pentru absolut toţi contribuabilii persoane fizice, inclusiv pentru reprezentanţii profesiilor juridice.

Analogia cu sectorul businessului mic şi mijlociu este greşită

Avocaţii mai menționează că înţeleg că la baza nereducerii cotei impozitului de la 18% la 12% a stat percepţia organelor fiscale (autori ai proiectului de lege), precum că activitatea avocaţilor trebuie să fie impozitată similar cu activitatea agenţilor economici: impozit de 12% pe profitul persoanei juridice plus impozit de 6% pe dividend egal cu impozit de 18% pe venitul avocatului. Totuşi, o asemenea analogie nu este deloc corectă.

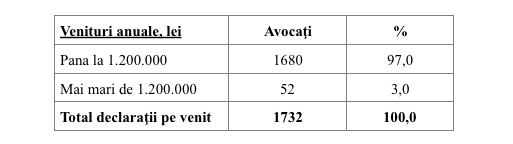

Apărătorii, spun că ”în primul rând, un calcul aritmetic simplu arată că 12% pe profit plus 6% pe dividend este mai puţin decât 18% pe venitul avocatului. În al doilea rând, avocaţii şi avocaţi-stagiari, indiferent de faptul dacă ei practica în cadrul cabinetelor individuale (nu sunt persoane juridice) sau birourilor asociate (sunt persoane juridice), trebuie să fie asemănaţi, din punct de vedere fiscal, cu întreprinzătorii individuali. Pentru întreprinzătorii individuali cota impozitului a fost coborâtă de la 18% la 12%. În al treilea rând, 97% din contribuabili din avocatură au raportat venituri sub suma de 1.200.000 lei – plafonul minim pentru înregistrare în calitate de plătitor TVA – fapt care îi egalează, din punctul de vedere al nivelului de venituri, cu agenţii economici din businessul mic şi mijlociu”.

În proiectul scrisorii se mai spune că regimul fiscal al agenţilor economici din businessul mic şi mijlociu este reglementat de Capitulul 7

1 al Codului fiscal, care prevede impozit de 4% pe venitul din activitatea operaţională pentru agenţii economici, veniturile cărora nu depăşesc 1.200.000 lei. Astfel, în Republica Moldova, SRL-urile care înregistrează vânzări sub 1.200.000 lei au posibilitatea de a achita un impozit de 4% pe vânzări plus un impozit de 6% pe dividende. Este vorba de următoarele tipuri de servicii:

- consultanţă şi reprezentare juridică;

- activităţi de contabilitate şi audit financiar, consultanţă în domeniul fiscal;

- activităţi de consultanţă legate de arhitectură şi inginerie;

- activităţi de consultanţă legate de mediul înconjurător, agronomie, securitate şi similar;

- activităţi de consultanţă privind selecţia şi plasarea forţei de muncă;

- activităţi de consultanţă în învăţământ,

- altele,

În acelaşi timp, regimul pentru agenţii businessului mic şi mijlociu nu poate fi transpus avocaţilor, deoarece cabinetele şi birourile de avocatură nu pot, prin definiţie, distribui profituri sub formă de dividende, fapt pentru care asemănarea avocaţilor, din punctul de vedere a impunerii veniturilor, cu întreprinzătorii individuali (pentru care a fost stabilit un impozit de 12%) este cea mai relevantă.

Principiul echităţii fiscale

Avocații mai amintesc că potrivit Codului fiscal impozitele se bazează pe

principiul echităţii fiscale, care presupune tratare egală a persoanelor fizice şi juridice, care activează în condiţii similare, în vederea asigurării unei sarcini fiscale egale.

Apărătorii spun că sunt dispuşi să colaboreze cu factorii de decizie pentru a găsi formula potrivită, astfel încât, începând cu anul fiscal 2019, pentru avocaţi să fie stabilită o cotă de impozit de 12%.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.