Plăţile periodice efectuate conform prevederilor contractului de concesiune se vor înregistra ca costuri/cheltuieli curente în perioada de gestiune în care au fost calculate/ suportate. Prevederile sunt incluse în Indicaţiile metodice privind particularităţile contabilităţii în procesul realizării parteneriatului public – privat, propuse pentru consultări publice.

Costurile ulterioare de modernizare și reconstrucție a obiectului concesiunii ce contribuie la majorarea beneficiilor economice aşteptate din utilizarea imobilizărilor corporale, care nu sunt înregistrate în bilanţul partenerului-privat, se vor reflecta în componența mijloacelor fixe, ca obiecte de evidenţă separate. În acest sens se vor aplica prevederile punctului 60 din Standardele Nationale de Contabilitate ”Imobilizări necorporale şi corporale”. Totodată, costurile de modernizare și reconstrucție a obiectului concesiunii suportate, urmează să fi amortizate conform punctelor 19-28 din Standardele Nationale de Contabilitate ”Imobilizări necorporale şi corporale”, pe parcursul perioadei de utilizare. Aceasta nu trebuie să depășească durata contractului de concesiune.

Dacă contractul de concesiune prevede la expirarea sau rezilierea acestuia compensarea de către partenerul-public a valorii neamortizate a costurilor de modernizare și reconstrucție a obiectului concesiunii înregistrate în contabilitate ca obiecte separate, această operaţiune se reflectă ca o vînzare de imobilizări corporale. În cazul în care contractul de concesiune nu conține aceste prevederi – costurile de ieșire a obiectului concesiunii se înregistrează ca cheltuieli în perioada în care acestea au fost suportate.

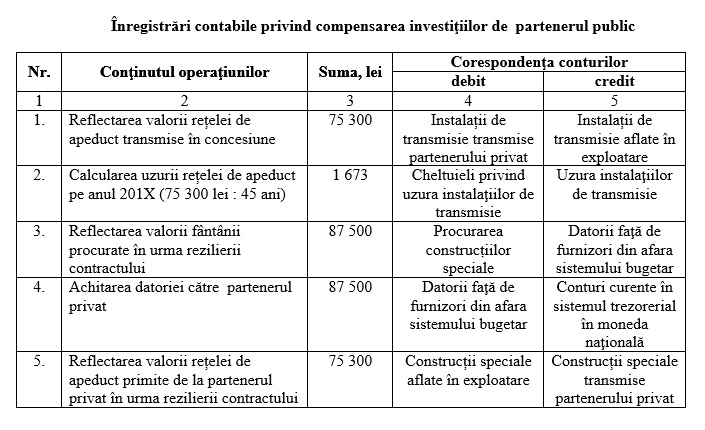

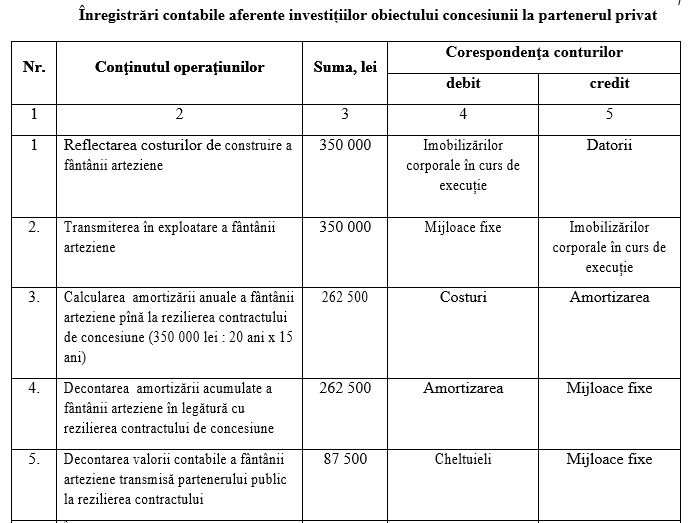

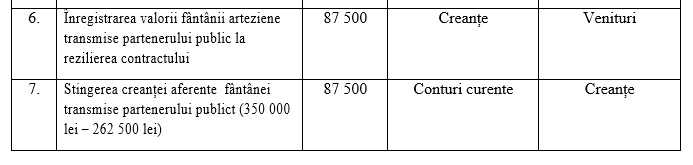

Exemplul: partenerul privat a construit o fântână arteziană în antrepriză în valoare de 350.000 lei. Ulterior la fântâna a fost conectată rețeaua de apeduct în valoare de 75.300 lei primită în concesiune de la partenerul public pe o durată de 20 ani. Durata de utilizarea a rețelei apeductului este de 45 de ani. Conform politicilor contabile, durata de utilizare a fântânii arteziene este de 20 ani, metoda de amortizare – liniară. După 15 ani de exploatare a fîntânii, inclusiv și a rețelei de apeduct, contractul de concesiune a fost reziliat cu acordul ambelor părţi. Conform prevederilor contractuale, în cazul rezilierii contractului de concesiune partenerului privat i se va compensa partea neamortizată a valorii fântânii arteziene.

În baza datelor din exemplul de mai sus, partenerul public va contabiliza operaţiunile economice în modul următor:

De asemenea, partenerul privat își va perfecta actele contabile așa:

Mai multe informații despre contractulele de concesiune în cadrul Parteneriatului Public-Privat pot fi accesate

aici.

Cum trebuie completate actele contabile privind contractele de concesiune în cadrul Parteneriatului Public-Privat")

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.