Activitatea societăţii civile cu active comune prevede deţinerea comună şi controlul comun de către asociaţi asupra activelor depuse sau achiziţionate pentru scopurile comune, inclusiv în obţinerea de beneficii economice. Prevederea se regăsește în proiectul Indicaţiilor metodice privind particularităţile contabilităţii în procesul realizării parteneriatului public – privat, propus pentru consultări publice.

Conform documentului, partenerul public contabilizează operațiunile aferente contractului de societate civilă cu active comune după cum urmează:

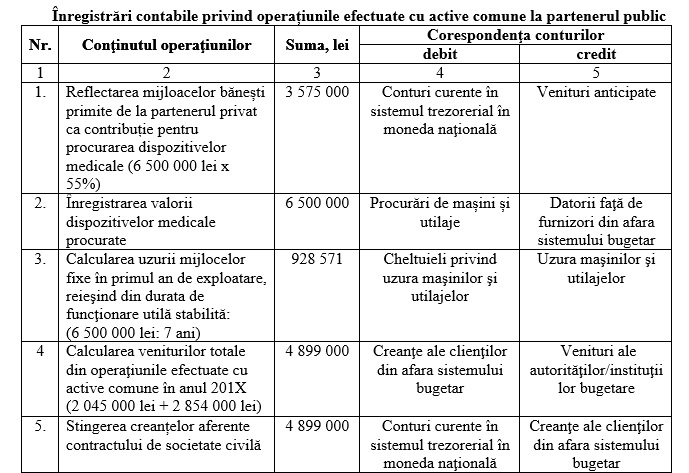

în calitate de asociat conducător:

- încasarea mijloacelor bănești în calitate de contribuție a partenerului privat – ca majorare concomitentă a mijloacelor bănești și a veniturilor anticipate;

- reflectarea valorii obiectului procurat în conformitate cu condițiile contractuale – ca majorare concomitentă a activelor nefinanciare și a datoriilor sau diminuare a creanțelor;

- calcularea uzurii obiectului contractului de societate civilă – ca majorare concomitentă a cheltuielilor și a uzurii activului nefinanciar;

- înregistrarea cheltuielilor de exploatare a obiectului contractului – ca majorare concomitentă a cheltuielilor și a datoriilor, diminuare a stocurilor;

- înregistrarea veniturilor obținute în urma activității societății civile – ca majorare concomitentă a creanțelor, mijloacelor bănești și a veniturilor totale;

- reflecarea la sfârșitul perioadei de gestiune a veniturilor aferente creanțelor neachitate – ca diminuare a veniturilor și majorare a veniturilor anticipate.

- restabilirea la începutul perioadei de gestiune a veniturilor totale aferente creanțelor ce urmează a fi încasate – ca diminuare a veniturilor anticipate și majorare a veniturilor;

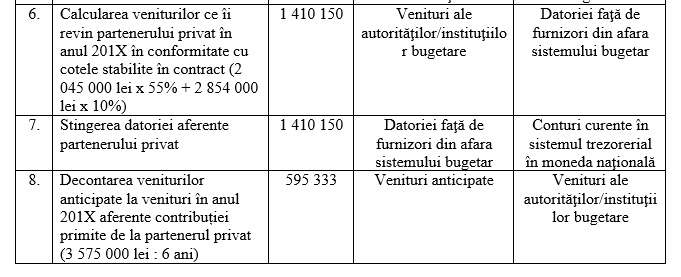

- înregistrarea veniturilor ce îi revin partenerului privat în conformitate cu cotele stabilite în contract – ca diminuare a veniturilor totale și majorare a datoriilor;

- stingerea datoriilor aferente partenerului privat – ca diminuare concomitentă a datoriilor și a mijloacelor bănești;

- decontarea uniformă pe durata contractului a veniturilor anticipate la venituri aferente contribuției primite de la partenerul privat la începutul contractului de societate civilă – ca diminuare a veniturilor anticipate și majorare a veniturilor.

în calitate de asociat:

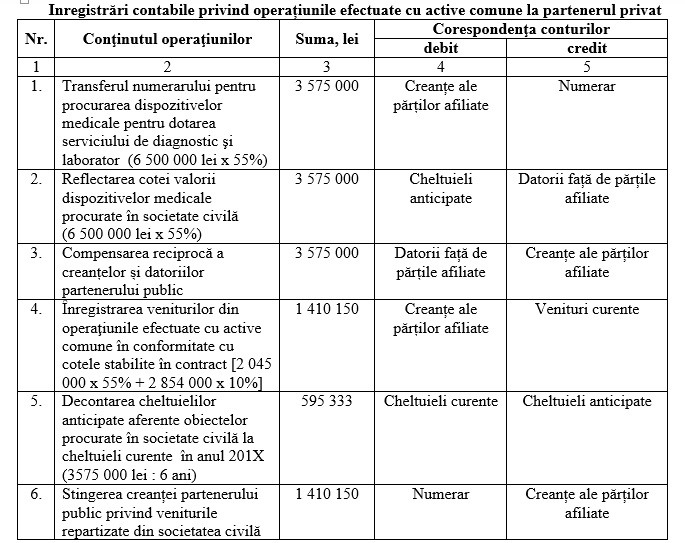

- reflectarea mijloacelor bănești/valorii activelor nefinanciare transmise în calitate de contribuție partenerului privat – ca majorare concomitentă a cheltuielilor anticipate și diminuare a mijloacelor bănești/ activelor nefinanciare;

- calcularea veniturilor aferente contractului de societate civilă în conformitate cu cotele stabilite – ca majorare concomitentă a creanțelor și a veniturilor;

- stingerea creanțelor aferente contractului de societate civilă – ca majorare a mijloacelor bănești și diminuare a creanțelor;

- decontarea uniformă pe durata contractului a cheltuielilor anticipate la cheltuieli aferente contribuției transmise partenerului privat la începutul contractului de societate civilă – ca majorare a cheltuielilor și diminuare a cheltuielilor anticipate.

În același timp, partenerul privat ține contabilitatea operaţiunilor în cadrul societăţii civile cu active comune în conformitate cu prevederile pct. 27 – 30 din Standardele Nationale de Contabilitate ”Părţi afiliate şi contracte de societate civilă”.

Evidența costurilor, veniturilor, creanțelor și datoriilor aferente operațiunilor de societate civilă cu active comune se ține în subconturi separate de alte activități.

Exemplu: Partenerul public şi partenerul privat au achiziţionat, în anul 201X, în baza unui contract de societate civilă, 5 dispozitive medicale performante pentru dotarea serviciului de diagnostic şi laborator în cadrul instituţiilor medico-sanitare publice republicane la un preţ total 6.500.000 lei, cu o durată de utilizare de 7 ani. Echipamentul urmează a fi folosit pentru prestarea serviciilor de diagnostic şi laborator contra plată, conform tarifelor aprobate de ministerul de resort, precum şi pentru prestarea serviciilor medicale finanţate din contul fondurilor asigurării obligatorii de asistență medicală.

Conform contractului, participația partenerului public la societatea civilă constituie 45% din valoarea echipamentului, iar a partenerului privat - 55%.

Partenerul public este numit în calitate de asociat conducător. Partenerul privat transferă contribuția sa partenerului public pentru procurarea de către acesta a utilajului.

În decursul perioadei de gestiune 201X, venitul anual de la prestarea serviciilor medicale contra plată constituie 2.045.000 lei, iar veniturile din prestarea serviciilor medicale finanţate din contul fondurilor asigurării obligatorii de asistență medicală – 2.854.000 lei.

Conform contractului, veniturile obţinute din prestarea serviciilor medicale contra plată se repartizează proporţional cu mijloacele depuse de către fiecare asociat la achiziţionarea acestuia, iar veniturile din prestarea serviciilor medicale finanţate din contul fondurilor asigurării obligatorii de asistență medicală se repartizează după cum urmează – partenerului public în revin 90%, partenerului privat - 10% din suma totală a veniturilor.

Conform politicilor contabile, partenerul privat decontează cota valorii obiectului finanțat din surse proprii la cheltuieli curente în mod uniform pe durata contractului de societate civilă.

Durata contractului de parteneriat public-privat constituie 6 ani.

În baza datelor din exemplul prezentat, partenerul public va contabiliza operaţiunile economice în modul prezentat mai jos.

Totodată, în documentele contabile ale partenerului privat va fi reflectată următoarea informație:

Procedura de contabilizare a operaţiunilor fără active comune în cadrul contractelor de societate civilă poate fi consultată

aici.

Contractele de societate civilă în cadrul Parteneriatului Public-Privat. Cum se face contabilitatea operaţiunilor cu active comune")

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.