Indicațiile metodice privind contabilitatea pentru persoanele fizice care desfășoară activitate profesională în sectorul justiției stabilesc că toate operațiunile trebuie să fie înscrise într-un Registru-jurnal pe suport de hârtie sau în format electronic. Documentul a fost publicat, recent, în Monitorul Oficial și este în vigoare.

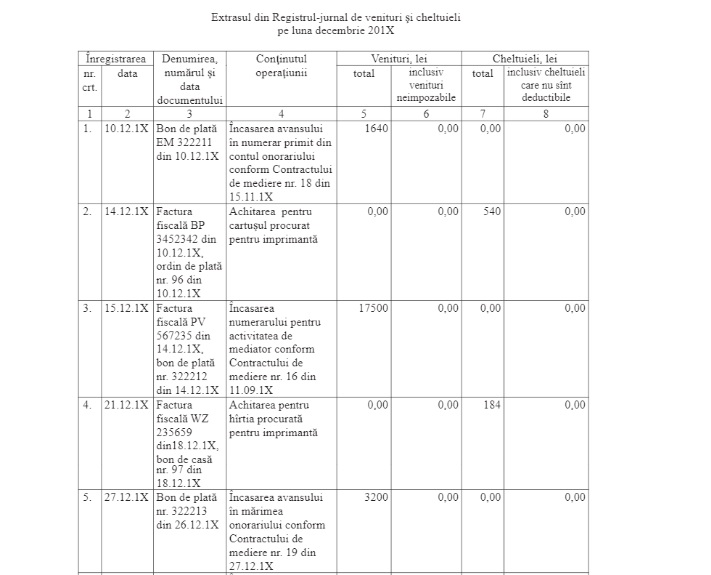

Autoritățile au prezentat și un exemplu de completare a Registrului-jurnal. Conform exemplului dat, un birou de mediere a efectuat în luna decembrie 201X următoarele operațiuni economice:

- în data de 10, încasarea avansului din contul onorariului pentru activitatea de mediator, în valoare de 1.640 lei;

- în data de 14, achitarea cartușului imprimantei procurate, în sumă de 540 lei;

- în data de 15, încasarea onorariului pentru activitatea de mediator, în valoare de 17.500 lei;

- în data de 21, achitarea a două cutii de hârtie pentru imprimantă, în sumă de 184 lei;

- în data de 27, încasarea avansului în mărimea onorariului pentru activitatea de mediator, în sumă de 3.200 lei;

- în data de 27, încasarea onorariului pentru activitatea de mediator, conform contractului nr. 18 din 15 noiembrie 201X diminuat cu suma avansului achitat în datade 10 decembrie 201X, în valoare de 7.360 lei (9.000 lei – 1.640 lei);

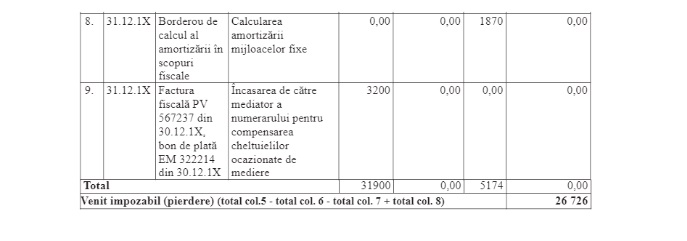

- în data de 28, achitarea motorinei procurate, în valoare de 2.580 lei;

- în data de 31, calcularea amortizării mijloacelor fixe pentru perioada de gestiune, în sumă de 1.870 lei;

- în data de 31, încasarea numerarului pentru compensarea mediatorului cheltuielile ocazionale de mediere, în valoare de 3.200 lei.

În baza datelor din exemplu, mediatorul înregistrează aceste operațiuni în Registrul-jurnal în felul următor:

Menționăm că, autoritățile au venit cu reguli comune de perfectare a documentelor contabile de către persoanele care activează ca avocat, notar, executor judecătoresc, mediator, administrator autorizat. În Indicațiile metodice publicate sunt stabilite mai multe criterii privind înregistrarea veniturilor și cheltuielilor, dar și prezentate exemple privind reflectarea datelor contabile.

Totodată, numerarul, inclusiv din conturile la bănci, se contabilizează de persoana fizică care practică activitate profesională în sectorul justiției în conformitate cu actele normative pentru efectuarea operațiunilor de casă și prin virament în economia națională a Republicii Moldova. De asemenea, sunt stabilite reguli privind inventarierea patrimoniului deținut.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.