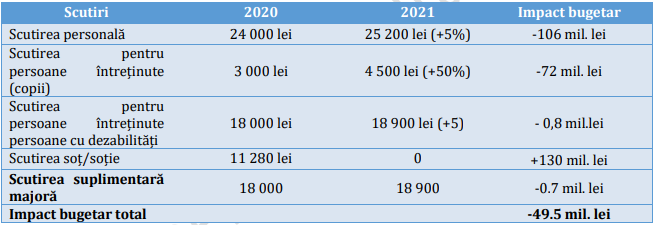

Scutirile personale și scutirile suplimentare acordate persoanelor fizice la calcularea impozitelor ar putea fi majorate cu cinci la sută. Propunerea se regăsește în măsurile de politică fiscală propuse pentru consultări publice.

Prin urmare, scutirile personale ar putea fi, în 2021, 25.200 lei, în loc de 24.000 lei, iar cele suplimentare până la 18.900 lei. De asemenea, va fi majorată cu 50% scutirea pentru persoanele întreținute, de la 3.000 lei până la 4.500 lei. Autoritățile mai propun ca în vederea simplificării mecanismului de impozitare a persoanelor fizice, precum și stimularea încadrării tuturor persoanelor în câmpul muncii, să anuleze scutirile acordate pentru soț/soție în mărime de 11.280 lei, cu păstrarea scutirii suplimentare majore.

Măsurile propuse va avea un impact net bugetar negativ de circa 49,5 milioane lei. Calculele detaliate sunt prezentate în tabelul de mai jos.

La fel, se propun măsuri pentru uniformizarea sistemului de impozitare a veniturilor. În acest sens, se propune alinierea cotelor de impozitare a veniturilor la nivelul cotei generale de 12%. Pentru a asigura atractivitatea investițională a economiei naționale, cota de impozitare a veniturilor din dividende se propune a fi menținută la nivelul de 6%, ceea ce va reprezenta 50% din cota standard. La fel, cu 50% din cota standard (6%) urmează a fi impozitate veniturile obținute de persoanele fizice și achiziționeri de la vânzarea producției agricole.

De asemenea, ținând cont de implementarea recentă, precum și având în vedere aplicarea unei baze impozabile specifice, se propune menținerea acelorași cote de impozitare pentru:

- regimul fiscal al agenților economici subiecți ai sectorului întreprinderilor mici şi mijlocii (4% din venitul din vânzări, cu unele excepții);

- regimul fiscal aplicat activității independente (1% din venitul din vânzări);

- regimul fiscal aplicat rezidenților parcurilor IT (7% din venitul din vânzări).

Impactul net bugetar al măsurii propuse va constitui +89,4 milioane lei. Datele complete sunt prezentate în tabela de mai jos.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.

Pagina BizLaw a fost creată cu ajutorul asistenţei acordate de către Ambasada SUA în Moldova.